ZAKON O IZMJENI ZAKONA O...

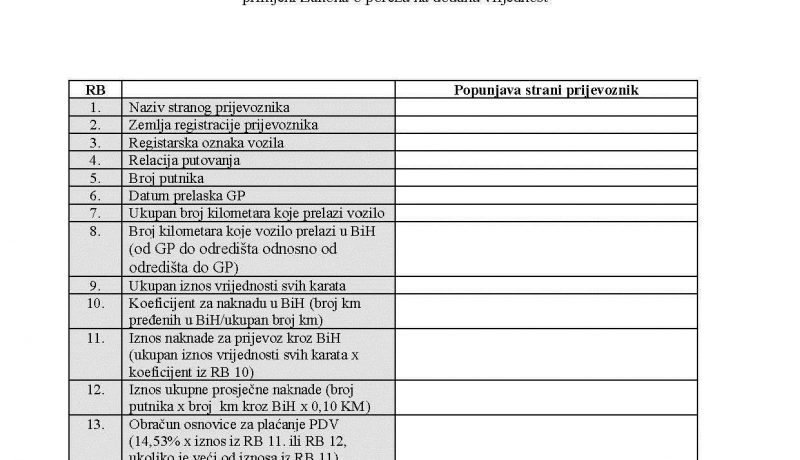

Dana 23.11.2023.godine u Službenom glasniku BiH (“Sl.glasnik BiH”, br.80/23), mijenja se član 1. u Zakonu o porezu na dodanu vrijednost (“Sl.glasnik BiH”, br.9/05, 35/05, 100/08, 33/17 i 46/23) u članu 57. stav 1. riječi “50.000KM” zamjenjuje se riječima…