Član 1.

U Pravilniku o primjeni Zakona o porezu na dodanu vrijednost (“Službeni glasnik BiH”, br. 93/05, 21/06, 60/06, 6/07, 65/10,100/07, 35/08, 85/17 i 44/20) u članu 8. stav (1) mijenja se i glasi:

” (1) Novosagrađenim građevinskim objektom iz člana 4. stav (3) tačka 4. Zakona smatra se:

a) nedovršen građevinski objekat i/ili ekonomski djeljiva cjelina u sklopu objekata u bilo kojoj fazi izgradnje,

b) završen građevinski objekat i/ili ekonomski djeljiva cjelina u sklopu objekata koja nije upotrebljavana ili je upotrebljavana kraće od dvije godine od momenta početka upotrebe.”

Član 2.

U članu 22. iza stava (6) dodaju se novi stavovi (7) i (8), koji glase:

“(7) Poreznu osnovicu za usluge prijevoza putnika izvršene vozilom za prijevoz putnika (autobus, minibus i drugo vozilo licencirano za prijevoz putnika) čini onaj dio od ukupne vrijednost usluge koji se srazmjerno broju kilometara koje vozilo prelazi preko teritorije BiH oporezuje u BiH.

(8) Porezna osnovica iz stava (7) ovog člana ne može biti niža od prosječne naknade koju čini prosječan iznos vrijednosti po putniku i po jednom kilometru od 0,10 konvertibilnih maraka pomnožen sa brojem putnika koji putuju i brojem kilometara koje vozilo prelazi preko teritorije BiH. ”

Član 3.

U članu 33. mijenja se stav (1) i dodaje stav (2) i glase:

” (1) Oslobađanje od plaćanja poreza iz člana 25. stav (1) tačka 2. Zakona odnosi se na svaki promet nepokretne imovine, izuzev prvog prijenosa prava raspolaganja novosagrađenim građevinskim objektom ili ekonomski djeljivom cjelinom u sklopu objekata u smislu člana 4. stav (3) tačka 4. Zakona i člana 8. stav (1) tačka b) ovog pravilnika.

(2) Oslobađanje iz stava (1) ovog člana ne odnosi se na promet objekta i/ili ekonomski djeljive cjeline u sklopu objekata iz člana 8. stav (1) tačka a) ovog pravilnika, neovisno od eventualne upotrebe.

(3) Dosadašnji stav (2) postaje stav (3).”

Član 4.

Član 60. mijenja se i glasi:

“Član 60.

(Unos dobara u slobodnu zonu namijenjenih izvozu)

(1) Oslobađanje od plaćanja PDV (oporezivanje nultom stopom) iz člana 30. stav (1) i stav (2) tačka c) Zakona odnosi se na dobra koja služe za proizvodnju i/ili daljnji promet dobara namijenjenih izvozu iz Bosne i Hercegovine u skladu sa članom 27. Zakona i koja se

a) uvoze u slobodnu zonu,

b) isporučuju u slobodnu zonu i u okviru slobodne zone i

c) upotrebljavaju u slobodnoj zoni.

(2) Oslobađanje iz stava (1) ovog člana odnosi se i na opremu, postrojenje i alat, koji su unose i koriste se isključivo u slobodnoj zoni za proizvodnju i/ili daljnji promet dobara.

(3) Oslobađanje iz stava (1) ovog člana ne odnosi se na dobra čija se isporuka vrši putem prijenosnog i distributivnog sistema upotrebom energetskih vodova i cjevovoda (gas, električna energija, energija za grijanje ili hlađenje i voda). Na unos ovih dobara primjenjuju opće odredbe o pravu na odbitak PDV.

(4) Porezno oslobađanje iz stava (1) i (2) ovog člana obveznik može da ostvari ako posjeduje:

a) dokument preduzeća koje upravlja slobodnim zonama (u daljnjem tekstu: preduzeće) kojim se potvrđuje da između preduzeća i korisnika slobodne zone-primaoca dobara postoji važeći ugovor o korištenju slobodne zone,

b) račun isporučioca dobara koja se unose u slobodnu zonu i ugovor o isporuci između korisnika zone i obveznika koji vrši promet dobara koja su bh. roba u slobodnu zonu korisniku slobodne zone,

c) izjavu korisnika zone da se radi o nabavci dobara koja su namijenjena ili služe za proizvodnju dobara namijenjenih izvozu iz Bosne i Hercegovine,

d) carinsku ispravu odnosno fakturu i drugi dokument kojim se dokazuje da su dobra unešena u slobodnu zonu, ovjeren u skladu sa carinskim propisima od strane carinskog ureda nadzornog za slobodnu zonu.

(5) Na upotrebu dobra suprotno odredbama stava (1) i (2) ovog člana obveznik je dužan obračunati PDV u poreznom periodu u kojem bi i nastala obaveza plaćanja PDV kod uvoza dobara i/ili unosa tih dobara.

(6) Uprava može propisati odgovarajuće procedure neophodne za nadzor i praćenje unosa i istupa dobara iz slobodne zone, kao i posebne evidencije o kretanju tih dobara.”

Član 5.

Član 61. mijenja se i glasi:

“Član 61.

(Usluge korisnicima slobodnih zona u vezi isporuka dobara namijenjenih izvozu)

(1) Porezno oslobađanje od plaćanja PDV (oporezuje nultom stopom) iz člana 30. stav (1) tačka 3) Zakona odnosi se na prijevozne i druge usluge korisnicima slobodnih zona koje su neposredno povezane sa unosom dobara u slobodnu zonu i izgradnju objekata namijenjenih obavljanju djelatnosti u slobodnoj zoni iz člana 60. stav (1) i (2) ovog pravilnika, obveznik koji vrši pružanje usluga može da ostvari ako posjeduje:

a) dokument preduzeća kojim se potvrđuje da između preduzeća koje upravlja slobodnom zonom i korisnika slobodne zone – primaoca usluga postoji važeći ugovor o korištenju slobodne zone,

b) ugovor o pružanju usluga sa korisnikom slobodne zone – primaocem usluge,

c) račun pružaoca usluga,

d) izjavu korisnika zone da se radi o uslugama za koja bi obveznik – sticalac dobara i usluga imao pravo na odbitak ulaznog poreza kada bi te usluge nabavljao za potrebe obavljanja djelatnosti van slobodne zone,

e) ovjerenu ispravu kojom se dokazuje da usluga korisniku slobodne zone neposredno povezana sa dobrima iz člana 60. stav (1) i (2) ovog pravilnika,

f) izjavu korisnika zone da se radi o uslugama i dobrima koja su ili služe za proizvodnju dobara koja su namijenjena izvozu iz Bosne i Hercegovine.”

Član 6.

U članu 76. stav (2) mijenja se i glasi:

“(2) Momenat početka upotrebe građevinskog objekta iz člana 36. stav (3) Zakona dokazuje se knjigovodstvenom evidencijom kojom se građevina, odnosno njezini dijelovi stavljaju u upotrebu ili bilo kojom drugom dokumentacijom kojom se dokazuje korištenje nekretnine i njezinih dijelova kao što su: zapisnik o primopredaji, ugovor o najmu, ugovor o isporuci električne energije, vode i slično.

U stavu (3), na početku stava, iza riječi “Ispravka”, riječi ” prvobitnog odbitka” se brišu.”

Član 7.

Član 78. mijenja se i glasi:

“Član 78.

(Podnošenje PDV prijave)

(1) Porezni obveznik, odnosno porezni zastupnik lica koje nema sjedište u BiH, dužan je izvršiti mjesečni

obračun PDV i isti dostaviti u PDV prijavi, do 10-og dana u narednom mjesecu po isteku poreznog

perioda.

(2) Prijava iz stava (1) ovog člana podnosi se na jedinstvenom obrascu prijave za PDV (Obrazac P PDV) koji je, zajedno sa Uputstvom o popunjavanju PDV prijave sa pojašnjenjem načina popunjavanja polja krajnje potrošnje sastavni dio ovog pravilnika.

(3) Iznosi u PDV prijavi se iskazuju u decimalnim brojevima zaokruženim na dvije decimale.

(4) Porezni obveznik PDV prijavu iz stava (1) ovog člana podnosi u elektronskom obliku posredstvom

ePortala UIO.

(5) Porezni obveznici koji imaju status “velikih obveznika indirektnih poreza” su dužni PDV prijavu iz

stava (1) ovog člana dostavljati UIO elektronskim putem upotrebom kvalifikovane potvrde od

poreznog perioda januar 2023. godine.

(6) Izuzetno od odredbe stava (5) ovog člana, porezni obveznici koji imaju status “velikih obveznika

indirektnih poreza” mogu i prije poreznog perioda januar 2023. godine PDV prijavu iz stava (1) ovog člana dostavljati UIO elektronskim putem upotrebom kvalifikovane potvrde, a najranije od poreznog perioda oktobar 2022. godine.

(7) Ostali porezni obveznici koji nemaju status “velikih obveznika indirektnih poreza” su dužni PDV prijavu iz stava (1) ovog člana dostavljati UIO elektronskim putem upotrebom kvalifikovane potvrde od poreznog perioda januar 2024. godine.

(8) Izuzetno od odredbe stava (7) ovog člana, ostali porezni obveznici koji nemaju status “velikih obveznika indirektnih poreza” mogu i prije poreznog perioda januar 2024. godine PDV prijavu iz stava (1) ovog člana dostavljati UIO elektronskim putem upotrebom kvalifikovane potvrde, a najranije od poreznog perioda januar 2023. godine.

(9) Da bi porezni obveznik dostavio PDV prijavu elektronskim putem upotrebom elektronskog potpisa uvjet je da ima kvalifikovanu elektronsku potvrdu izdanu od strane ovlaštenog tijela.

(10) PDV prijava dostavljena elektronskim putem upotrebom kvalifikovane potvrde smatra se svojeručno

potpisanom.

(11) Elektronsko dostavljanje PDV prijave vrši se u skladu sa propisima UIO.”

Član 8.

Iza člana 78. dodaje se novi član 78a. koji glasi:

” Član 78a.

(Obračun i plaćanje PDV stranog prijevoznika putnika)

(1) Za svrhe obračuna i plaćanja PDV strani prijevoznik putnika je svako lice koje vrši prijevoz putnika na teritoriji BiH, a koje nema sjedište, odnosno prebivalište u BiH.

(2) Obračun i plaćanje PDV za izvršene usluge prijevoza putnika koji vrši strani prijevoznik putnika na

teritoriji BiH vrši porezni punomoćnik stranog prijevoznika koji ima sjedište na teritoriji BiH.

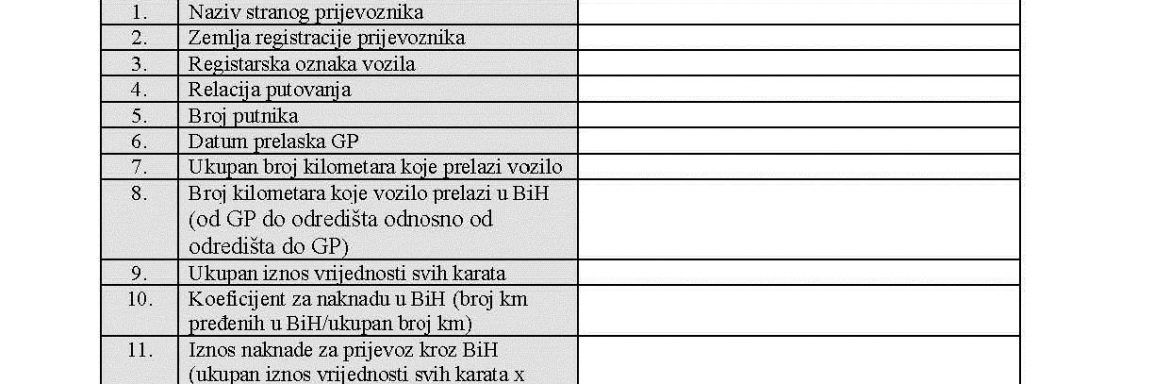

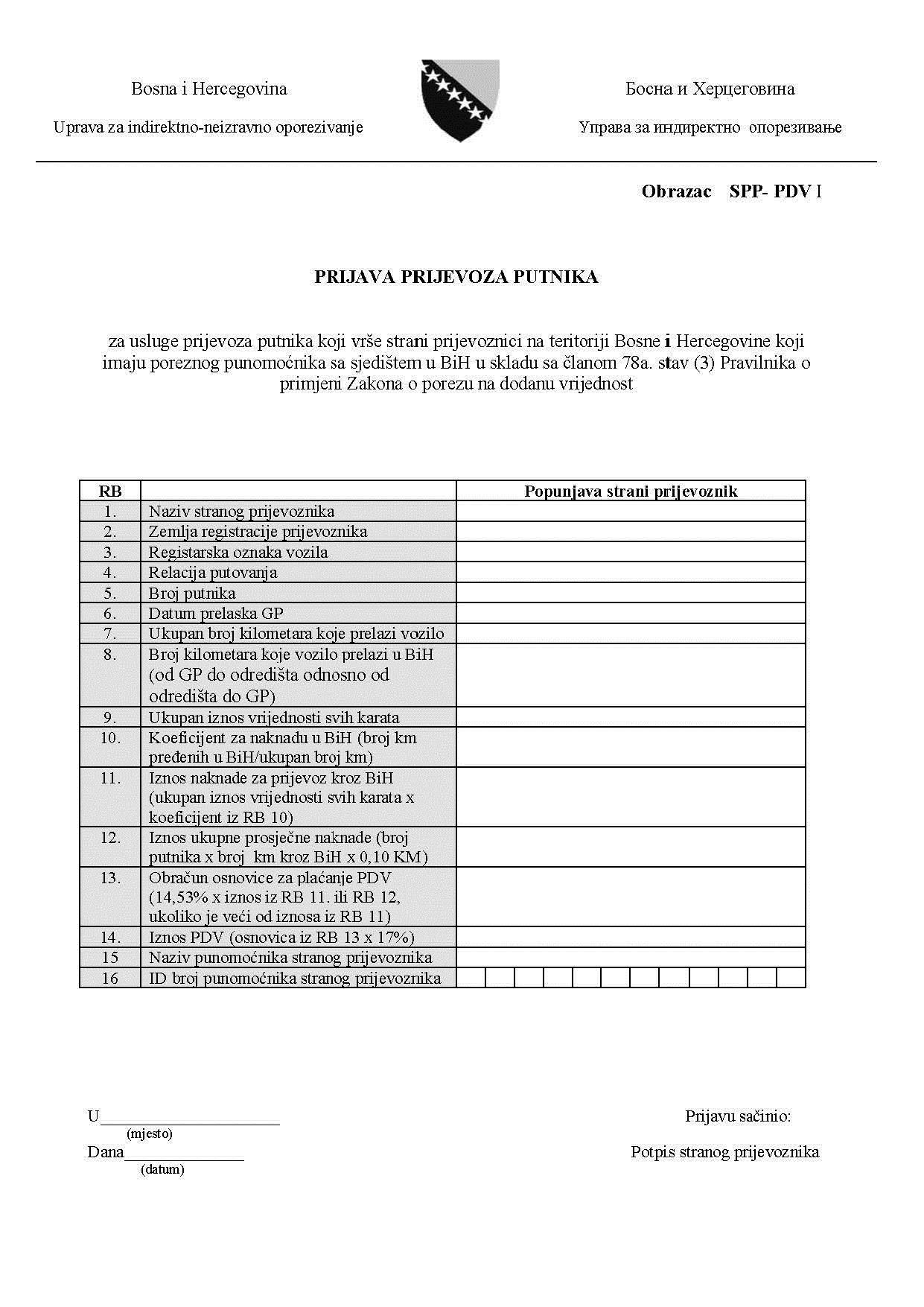

(3) Strani prijevoznik iz stava (2) ovog člana pri ulasku i pri izasku sa teritorije BiH popunjava Prijavu

prijevoza putnika (obrazac SPP-PDV I) koja je sastavni dio ovog Pravilnika, u dva primjerka, od kojih UIO zadržava jedan primjerak nakon ovjere.

(4) Izuzetno od stava (2) ovog člana, obračun PDV stranom prijevozniku koji nema poreznog

punomoćnika sa sjedištem na teritoriji BiH utvrđuje UIO u skladu sa stavom (5), (6) i (7) ovog člana.

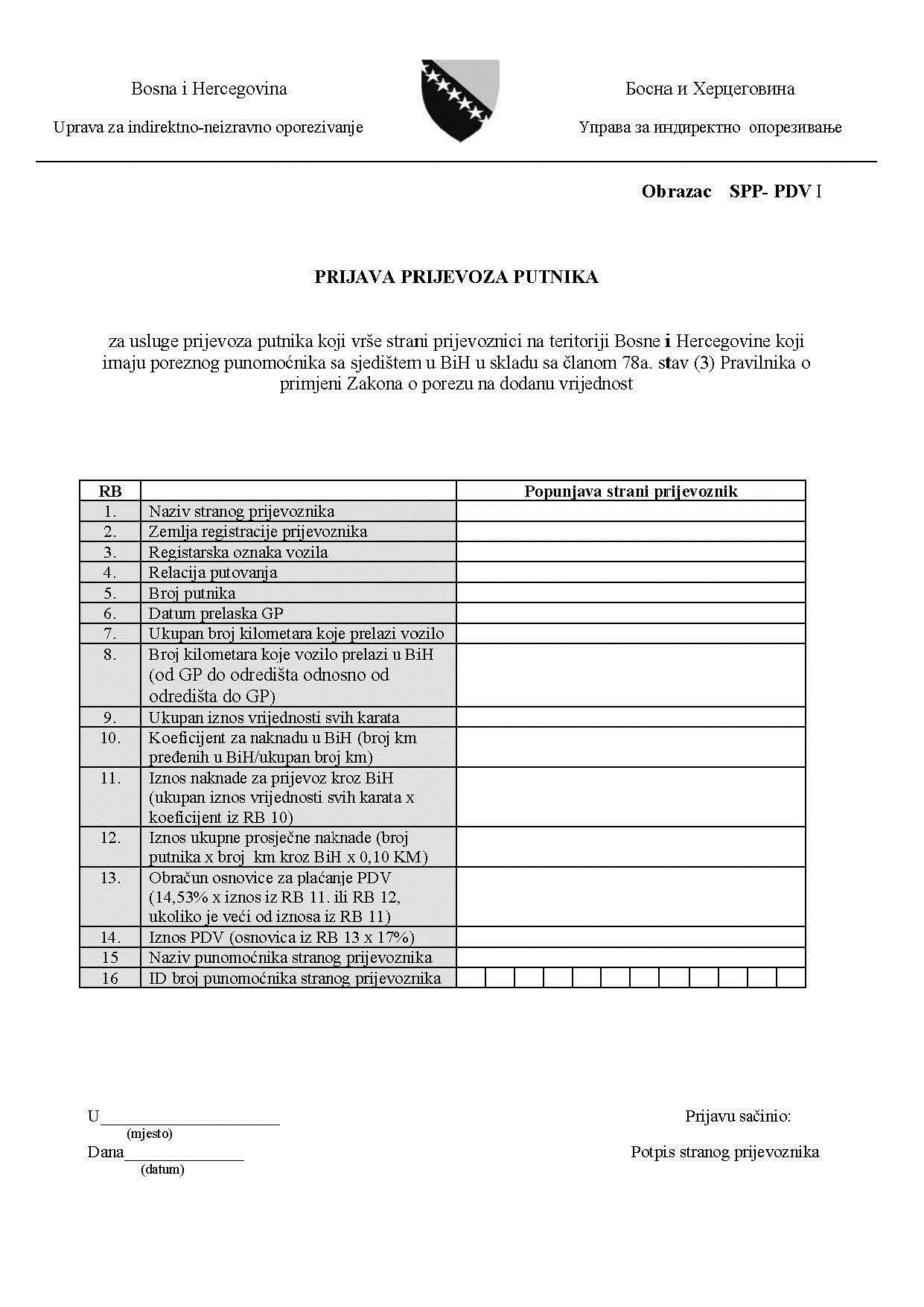

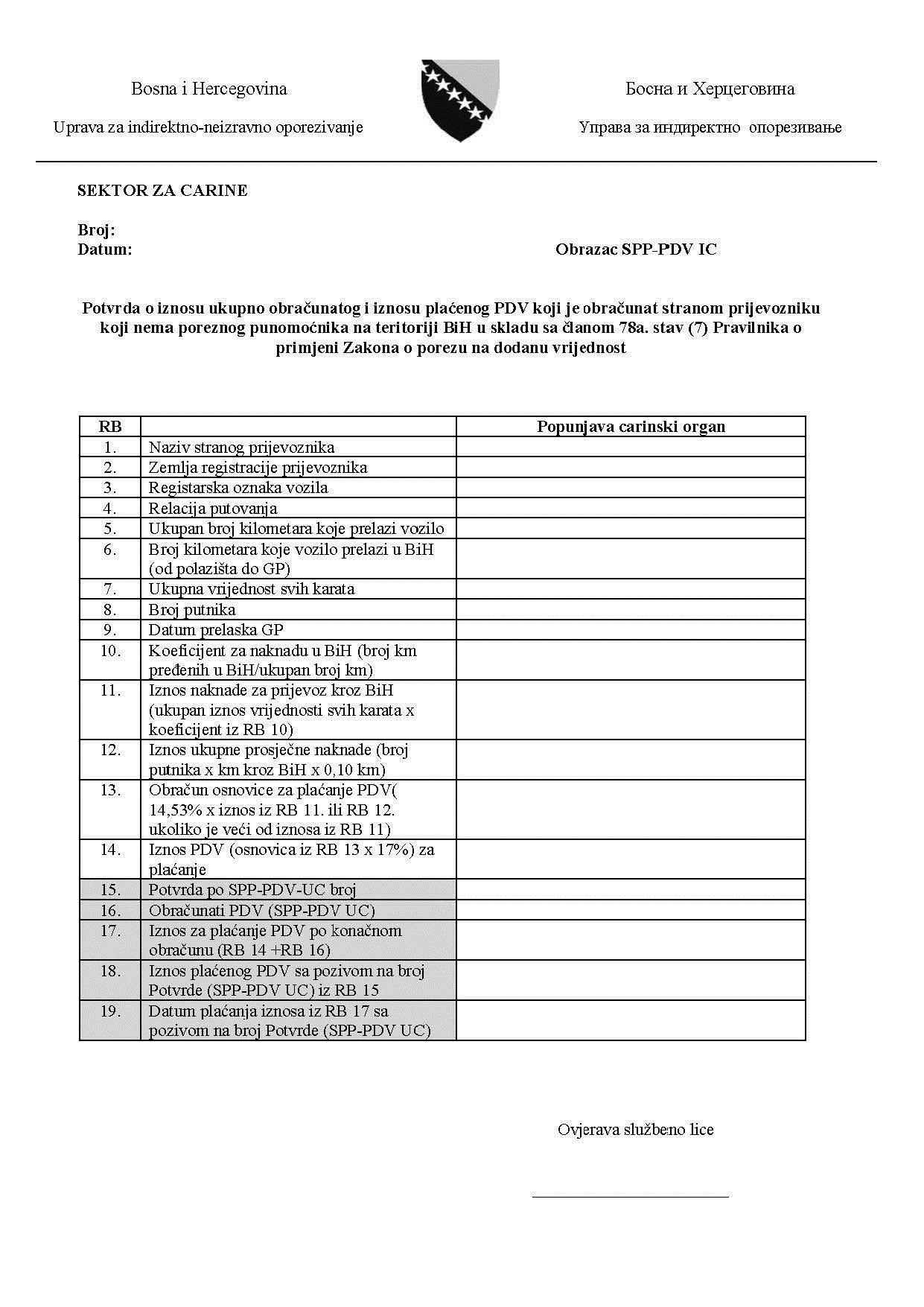

(5) Strani prijevoznik iz stava (4) ovog člana pri ulasku i pri izlasku sa teritorije BiH nadležnom carinskom organu podnosi popunjenu Prijavu za obračun PDV stranom prijevozniku koji nema poreznog punomoćnika na teritoriji BiH (obrazac SPP-PDV) koja je sastavni dio ovog Pravilnika.

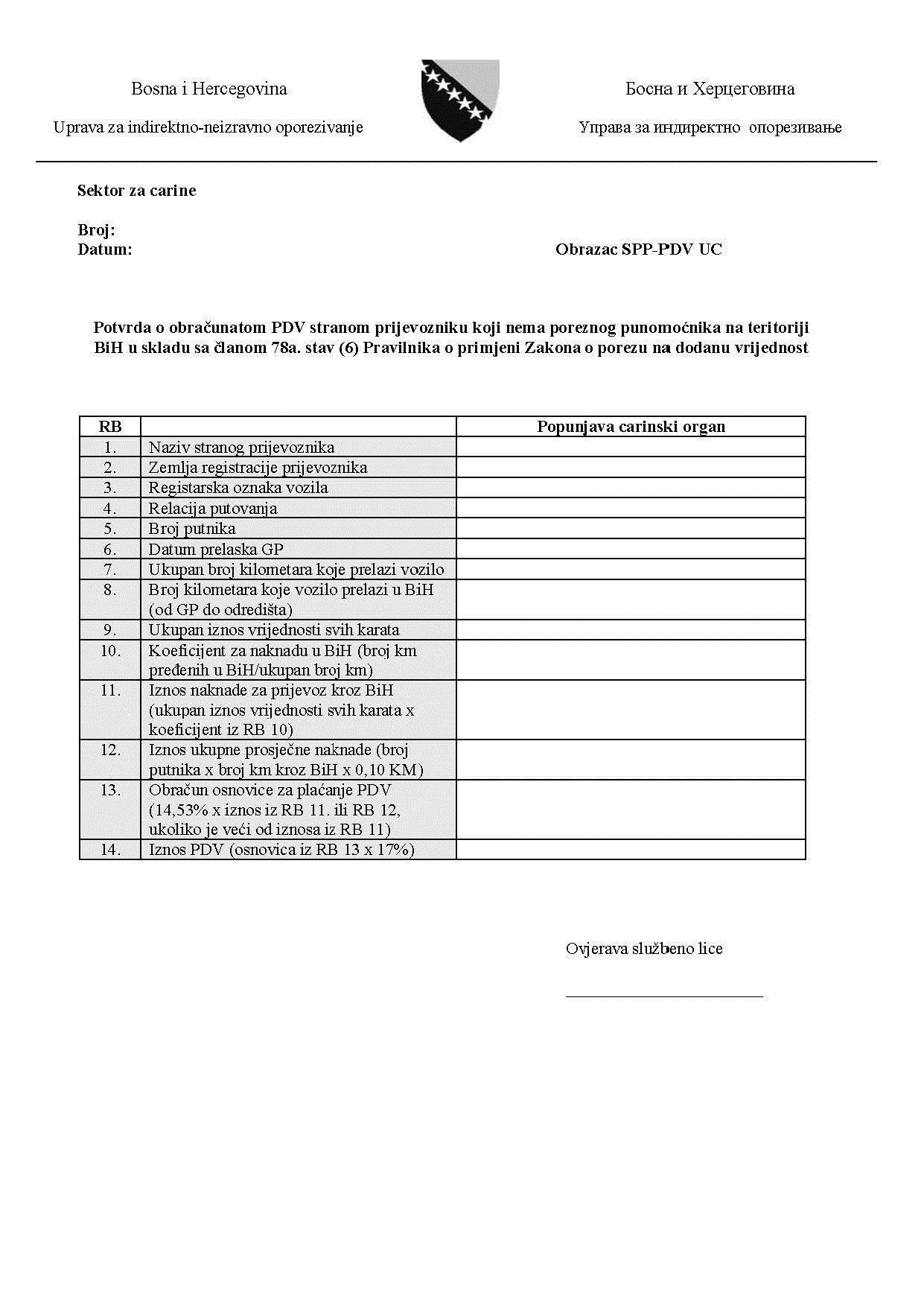

(6) Nadležni carinski organ, prilikom ulaska na teritoriju BiH, prema podacima iz Prijave iz stava (5) ovog člana (SPP-PDV) popunjava i stranom prijevozniku iz stava (4) ovog člana, izdaje Potvrdu o obračunatom PDV stranom prijevozniku koji nema poreznog punomoćnika na teritoriji BiH (obrazac SPP-PDV UC) koja je sastavni dio ovog Pravilnika. Potvrda se izdaje u dva primjerka od kojih nadležni carinski organ jedan primjerak zadržava za svoje potrebe.

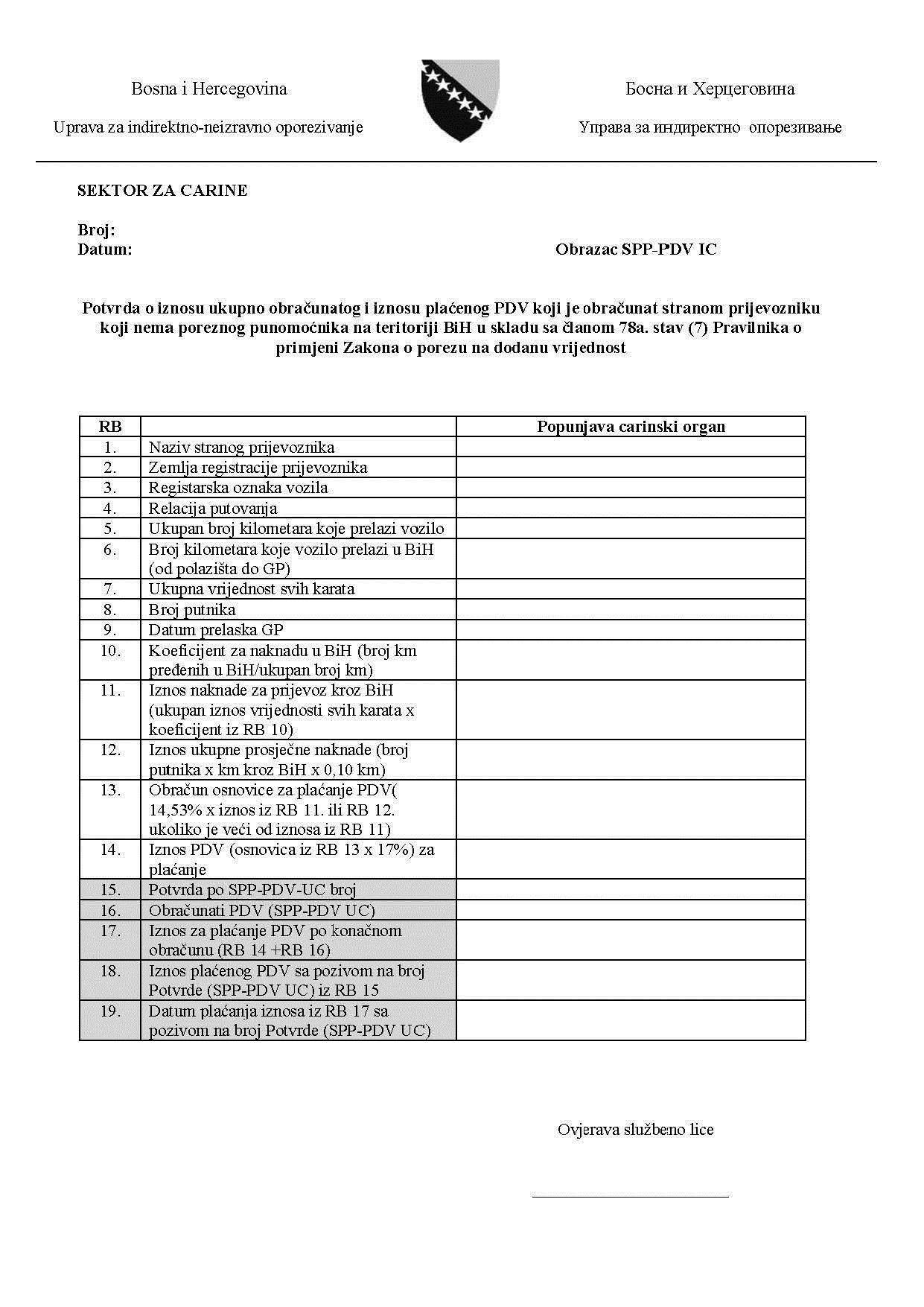

(7) Prije napuštanja teritorije BiH nadležni carinski organ stranom prijevozniku utvrđuje konačan obračun PDV na osnovicu utvrđenu na način iz člana 22. stav (7) i (8), te mu izdaje Potvrdu o iznosu ukupno obračunatog i iznosu plaćenog PDV koji je obračunat stranom prijevozniku koji nema poreznog punomoćnika na teritoriji BiH (obrazac SPP-PDV IC) koja je sastavni dio ovog Pravilnika. Potvrda se izdaje u dva primjerka od kojih nadležni carinski organ jedan primjerak zadržava za svoje potrebe.

(8) Dokaz o uplati PDV, u iznosu jednakom ukupnom iznosu utvrđenom u konačanom obračunom PDV iz stava (7), izvršenoj sa pozivom na broj Potvrde iz stava (6) ovog člana strani prijevoznik putnika dužan je predočiti nadležnom carinskom organa najkasnije u momentu napuštanja teritorije BiH.”

Član 9.

Član 137. mijenja se i glasi:

“Član 137.

(Obaveze za postupanje u građevinskoj djelatnosti)

(1) Lica koja su obveznici PDV-a u skladu sa Zakonom, dužna su da na dan stupanja na snagu ovog pravilnika izvrše popis građevinskih objekata čija je izgradnja u toku i sačinjenje popisne liste dostave Upravi najkasnije u roku od 15 dana od dana izvršenog popisa.

(2) Popisna lista iz stava (1) ovog člana sadrži najmanje podatak o nazivu obveznika, ID broju obveznika, adresi na kojoj se nalazi objekat, ukupnu projektnu površinu objekta i/ili ekonomski djeljivih cjelina, ukupno sadržani PDV po primljenim fakturama, ukupno odbijeni PDV sa danom popisa, vrijednost izvršenih isporuka i vrijednost primljenih uplata za buduće isporuke po kojima je ispostavljena faktura, avansna faktura ili drugi dokument kojim se dokazuje vrijednost izvršenih isporuka i/ili primljenih uplata. Uz popisnu listu se prilaže specifikacija pojedinačno izdate fakture i avansne fakture ili drugog dokumenta o izvršenoj isporuci i/ili primljenoj uplati.

(3) Na prava i obaveze PDV-a u vezi sa građevinskim objektima u izgradnji nastale prije stupanja na snagu ovog pravilnika primjenjivat će se odredbe pravilnika koji je bio na snazi do početka primjene ovog pravilnika.”

Član 10.

(Stupanje na snagu)

Ovaj pravilnik stupa na snagu osmog dana od dana objavljivanja u “Službenom glasniku BiH”.

Broj 02-02-42-1/22

14. jula 2022. godine

Sarajevo

Predsjedavajući

Upravnog odbora UIO

Vjekoslav Bevanda, s. r.

Uputstvo za popunjavanje PDV prijave sa pojašnjenjem načina popunjavanja polja krajnje potrošnje

Član 1.

U Pravilniku o primjeni Zakona o porezu na dodanu vrijednost (“Službeni glasnik BiH”, br. 93/05, 21/06, 60/06, 6/07, 65/10,100/07, 35/08, 85/17 i 44/20) u članu 8. stav (1) mijenja se i glasi:

” (1) Novosagrađenim građevinskim objektom iz člana 4. stav (3) tačka 4. Zakona smatra se:

a) nedovršen građevinski objekat i/ili ekonomski djeljiva cjelina u sklopu objekata u bilo kojoj fazi izgradnje,

b) završen građevinski objekat i/ili ekonomski djeljiva cjelina u sklopu objekata koja nije upotrebljavana ili je upotrebljavana kraće od dvije godine od momenta početka upotrebe.”

Član 2.

U članu 22. iza stava (6) dodaju se novi stavovi (7) i (8), koji glase:

“(7) Poreznu osnovicu za usluge prijevoza putnika izvršene vozilom za prijevoz putnika (autobus, minibus i drugo vozilo licencirano za prijevoz putnika) čini onaj dio od ukupne vrijednost usluge koji se srazmjerno broju kilometara koje vozilo prelazi preko teritorije BiH oporezuje u BiH.

(8) Porezna osnovica iz stava (7) ovog člana ne može biti niža od prosječne naknade koju čini prosječan iznos vrijednosti po putniku i po jednom kilometru od 0,10 konvertibilnih maraka pomnožen sa brojem putnika koji putuju i brojem kilometara koje vozilo prelazi preko teritorije BiH. ”

Član 3.

U članu 33. mijenja se stav (1) i dodaje stav (2) i glase:

” (1) Oslobađanje od plaćanja poreza iz člana 25. stav (1) tačka 2. Zakona odnosi se na svaki promet nepokretne imovine, izuzev prvog prijenosa prava raspolaganja novosagrađenim građevinskim objektom ili ekonomski djeljivom cjelinom u sklopu objekata u smislu člana 4. stav (3) tačka 4. Zakona i člana 8. stav (1) tačka b) ovog pravilnika.

(2) Oslobađanje iz stava (1) ovog člana ne odnosi se na promet objekta i/ili ekonomski djeljive cjeline u sklopu objekata iz člana 8. stav (1) tačka a) ovog pravilnika, neovisno od eventualne upotrebe.

(3) Dosadašnji stav (2) postaje stav (3).”

Član 4.

Član 60. mijenja se i glasi:

“Član 60.

(Unos dobara u slobodnu zonu namijenjenih izvozu)

(1) Oslobađanje od plaćanja PDV (oporezivanje nultom stopom) iz člana 30. stav (1) i stav (2) tačka c) Zakona odnosi se na dobra koja služe za proizvodnju i/ili daljnji promet dobara namijenjenih izvozu iz Bosne i Hercegovine u skladu sa članom 27. Zakona i koja se

a) uvoze u slobodnu zonu,

b) isporučuju u slobodnu zonu i u okviru slobodne zone i

c) upotrebljavaju u slobodnoj zoni.

(2) Oslobađanje iz stava (1) ovog člana odnosi se i na opremu, postrojenje i alat, koji su unose i koriste se isključivo u slobodnoj zoni za proizvodnju i/ili daljnji promet dobara.

(3) Oslobađanje iz stava (1) ovog člana ne odnosi se na dobra čija se isporuka vrši putem prijenosnog i distributivnog sistema upotrebom energetskih vodova i cjevovoda (gas, električna energija, energija za grijanje ili hlađenje i voda). Na unos ovih dobara primjenjuju opće odredbe o pravu na odbitak PDV.

(4) Porezno oslobađanje iz stava (1) i (2) ovog člana obveznik može da ostvari ako posjeduje:

a) dokument preduzeća koje upravlja slobodnim zonama (u daljnjem tekstu: preduzeće) kojim se potvrđuje da između preduzeća i korisnika slobodne zone-primaoca dobara postoji važeći ugovor o korištenju slobodne zone,

b) račun isporučioca dobara koja se unose u slobodnu zonu i ugovor o isporuci između korisnika zone i obveznika koji vrši promet dobara koja su bh. roba u slobodnu zonu korisniku slobodne zone,

c) izjavu korisnika zone da se radi o nabavci dobara koja su namijenjena ili služe za proizvodnju dobara namijenjenih izvozu iz Bosne i Hercegovine,

d) carinsku ispravu odnosno fakturu i drugi dokument kojim se dokazuje da su dobra unešena u slobodnu zonu, ovjeren u skladu sa carinskim propisima od strane carinskog ureda nadzornog za slobodnu zonu.

(5) Na upotrebu dobra suprotno odredbama stava (1) i (2) ovog člana obveznik je dužan obračunati PDV u poreznom periodu u kojem bi i nastala obaveza plaćanja PDV kod uvoza dobara i/ili unosa tih dobara.

(6) Uprava može propisati odgovarajuće procedure neophodne za nadzor i praćenje unosa i istupa dobara iz slobodne zone, kao i posebne evidencije o kretanju tih dobara.”

Član 5.

Član 61. mijenja se i glasi:

“Član 61.

(Usluge korisnicima slobodnih zona u vezi isporuka dobara namijenjenih izvozu)

(1) Porezno oslobađanje od plaćanja PDV (oporezuje nultom stopom) iz člana 30. stav (1) tačka 3) Zakona odnosi se na prijevozne i druge usluge korisnicima slobodnih zona koje su neposredno povezane sa unosom dobara u slobodnu zonu i izgradnju objekata namijenjenih obavljanju djelatnosti u slobodnoj zoni iz člana 60. stav (1) i (2) ovog pravilnika, obveznik koji vrši pružanje usluga može da ostvari ako posjeduje:

a) dokument preduzeća kojim se potvrđuje da između preduzeća koje upravlja slobodnom zonom i korisnika slobodne zone – primaoca usluga postoji važeći ugovor o korištenju slobodne zone,

b) ugovor o pružanju usluga sa korisnikom slobodne zone – primaocem usluge,

c) račun pružaoca usluga,

d) izjavu korisnika zone da se radi o uslugama za koja bi obveznik – sticalac dobara i usluga imao pravo na odbitak ulaznog poreza kada bi te usluge nabavljao za potrebe obavljanja djelatnosti van slobodne zone,

e) ovjerenu ispravu kojom se dokazuje da usluga korisniku slobodne zone neposredno povezana sa dobrima iz člana 60. stav (1) i (2) ovog pravilnika,

f) izjavu korisnika zone da se radi o uslugama i dobrima koja su ili služe za proizvodnju dobara koja su namijenjena izvozu iz Bosne i Hercegovine.”

Član 6.

U članu 76. stav (2) mijenja se i glasi:

“(2) Momenat početka upotrebe građevinskog objekta iz člana 36. stav (3) Zakona dokazuje se knjigovodstvenom evidencijom kojom se građevina, odnosno njezini dijelovi stavljaju u upotrebu ili bilo kojom drugom dokumentacijom kojom se dokazuje korištenje nekretnine i njezinih dijelova kao što su: zapisnik o primopredaji, ugovor o najmu, ugovor o isporuci električne energije, vode i slično.

U stavu (3), na početku stava, iza riječi “Ispravka”, riječi ” prvobitnog odbitka” se brišu.”

Član 7.

Član 78. mijenja se i glasi:

“Član 78.

(Podnošenje PDV prijave)

(1) Porezni obveznik, odnosno porezni zastupnik lica koje nema sjedište u BiH, dužan je izvršiti mjesečni

obračun PDV i isti dostaviti u PDV prijavi, do 10-og dana u narednom mjesecu po isteku poreznog

perioda.

(2) Prijava iz stava (1) ovog člana podnosi se na jedinstvenom obrascu prijave za PDV (Obrazac P PDV) koji je, zajedno sa Uputstvom o popunjavanju PDV prijave sa pojašnjenjem načina popunjavanja polja krajnje potrošnje sastavni dio ovog pravilnika.

(3) Iznosi u PDV prijavi se iskazuju u decimalnim brojevima zaokruženim na dvije decimale.

(4) Porezni obveznik PDV prijavu iz stava (1) ovog člana podnosi u elektronskom obliku posredstvom

ePortala UIO.

(5) Porezni obveznici koji imaju status “velikih obveznika indirektnih poreza” su dužni PDV prijavu iz

stava (1) ovog člana dostavljati UIO elektronskim putem upotrebom kvalifikovane potvrde od

poreznog perioda januar 2023. godine.

(6) Izuzetno od odredbe stava (5) ovog člana, porezni obveznici koji imaju status “velikih obveznika

indirektnih poreza” mogu i prije poreznog perioda januar 2023. godine PDV prijavu iz stava (1) ovog člana dostavljati UIO elektronskim putem upotrebom kvalifikovane potvrde, a najranije od poreznog perioda oktobar 2022. godine.

(7) Ostali porezni obveznici koji nemaju status “velikih obveznika indirektnih poreza” su dužni PDV prijavu iz stava (1) ovog člana dostavljati UIO elektronskim putem upotrebom kvalifikovane potvrde od poreznog perioda januar 2024. godine.

(8) Izuzetno od odredbe stava (7) ovog člana, ostali porezni obveznici koji nemaju status “velikih obveznika indirektnih poreza” mogu i prije poreznog perioda januar 2024. godine PDV prijavu iz stava (1) ovog člana dostavljati UIO elektronskim putem upotrebom kvalifikovane potvrde, a najranije od poreznog perioda januar 2023. godine.

(9) Da bi porezni obveznik dostavio PDV prijavu elektronskim putem upotrebom elektronskog potpisa uvjet je da ima kvalifikovanu elektronsku potvrdu izdanu od strane ovlaštenog tijela.

(10) PDV prijava dostavljena elektronskim putem upotrebom kvalifikovane potvrde smatra se svojeručno

potpisanom.

(11) Elektronsko dostavljanje PDV prijave vrši se u skladu sa propisima UIO.”

Član 8.

Iza člana 78. dodaje se novi član 78a. koji glasi:

” Član 78a.

(Obračun i plaćanje PDV stranog prijevoznika putnika)

(1) Za svrhe obračuna i plaćanja PDV strani prijevoznik putnika je svako lice koje vrši prijevoz putnika na teritoriji BiH, a koje nema sjedište, odnosno prebivalište u BiH.

(2) Obračun i plaćanje PDV za izvršene usluge prijevoza putnika koji vrši strani prijevoznik putnika na

teritoriji BiH vrši porezni punomoćnik stranog prijevoznika koji ima sjedište na teritoriji BiH.

(3) Strani prijevoznik iz stava (2) ovog člana pri ulasku i pri izasku sa teritorije BiH popunjava Prijavu

prijevoza putnika (obrazac SPP-PDV I) koja je sastavni dio ovog Pravilnika, u dva primjerka, od kojih UIO zadržava jedan primjerak nakon ovjere.

(4) Izuzetno od stava (2) ovog člana, obračun PDV stranom prijevozniku koji nema poreznog

punomoćnika sa sjedištem na teritoriji BiH utvrđuje UIO u skladu sa stavom (5), (6) i (7) ovog člana.

(5) Strani prijevoznik iz stava (4) ovog člana pri ulasku i pri izlasku sa teritorije BiH nadležnom carinskom organu podnosi popunjenu Prijavu za obračun PDV stranom prijevozniku koji nema poreznog punomoćnika na teritoriji BiH (obrazac SPP-PDV) koja je sastavni dio ovog Pravilnika.

(6) Nadležni carinski organ, prilikom ulaska na teritoriju BiH, prema podacima iz Prijave iz stava (5) ovog člana (SPP-PDV) popunjava i stranom prijevozniku iz stava (4) ovog člana, izdaje Potvrdu o obračunatom PDV stranom prijevozniku koji nema poreznog punomoćnika na teritoriji BiH (obrazac SPP-PDV UC) koja je sastavni dio ovog Pravilnika. Potvrda se izdaje u dva primjerka od kojih nadležni carinski organ jedan primjerak zadržava za svoje potrebe.

(7) Prije napuštanja teritorije BiH nadležni carinski organ stranom prijevozniku utvrđuje konačan obračun PDV na osnovicu utvrđenu na način iz člana 22. stav (7) i (8), te mu izdaje Potvrdu o iznosu ukupno obračunatog i iznosu plaćenog PDV koji je obračunat stranom prijevozniku koji nema poreznog punomoćnika na teritoriji BiH (obrazac SPP-PDV IC) koja je sastavni dio ovog Pravilnika. Potvrda se izdaje u dva primjerka od kojih nadležni carinski organ jedan primjerak zadržava za svoje potrebe.

(8) Dokaz o uplati PDV, u iznosu jednakom ukupnom iznosu utvrđenom u konačanom obračunom PDV iz stava (7), izvršenoj sa pozivom na broj Potvrde iz stava (6) ovog člana strani prijevoznik putnika dužan je predočiti nadležnom carinskom organa najkasnije u momentu napuštanja teritorije BiH.”

Član 9.

Član 137. mijenja se i glasi:

“Član 137.

(Obaveze za postupanje u građevinskoj djelatnosti)

(1) Lica koja su obveznici PDV-a u skladu sa Zakonom, dužna su da na dan stupanja na snagu ovog pravilnika izvrše popis građevinskih objekata čija je izgradnja u toku i sačinjenje popisne liste dostave Upravi najkasnije u roku od 15 dana od dana izvršenog popisa.

(2) Popisna lista iz stava (1) ovog člana sadrži najmanje podatak o nazivu obveznika, ID broju obveznika, adresi na kojoj se nalazi objekat, ukupnu projektnu površinu objekta i/ili ekonomski djeljivih cjelina, ukupno sadržani PDV po primljenim fakturama, ukupno odbijeni PDV sa danom popisa, vrijednost izvršenih isporuka i vrijednost primljenih uplata za buduće isporuke po kojima je ispostavljena faktura, avansna faktura ili drugi dokument kojim se dokazuje vrijednost izvršenih isporuka i/ili primljenih uplata. Uz popisnu listu se prilaže specifikacija pojedinačno izdate fakture i avansne fakture ili drugog dokumenta o izvršenoj isporuci i/ili primljenoj uplati.

(3) Na prava i obaveze PDV-a u vezi sa građevinskim objektima u izgradnji nastale prije stupanja na snagu ovog pravilnika primjenjivat će se odredbe pravilnika koji je bio na snazi do početka primjene ovog pravilnika.”

Član 10.

(Stupanje na snagu)

Ovaj pravilnik stupa na snagu osmog dana od dana objavljivanja u “Službenom glasniku BiH”.

Broj 02-02-42-1/22

14. jula 2022. godine

Sarajevo

Predsjedavajući

Upravnog odbora UIO

Vjekoslav Bevanda, s. r.

Uputstvo za popunjavanje PDV prijave sa pojašnjenjem načina popunjavanja polja krajnje potrošnje

U polje 1 unosi se dvanaestocifreni identifikacioni broj, odnosno broj koji je naveden na uvjerenju odnosno rješenju za registraciju za PDV.

U polje 2 unosi se porezni period, shodno Zakonu o PDV- to je jedan kalendarski mjesec. U ovo polje se unosi period na sljedeći način: primjer, mart 2021. godine: 01.03.2021-31.03.2021. odnosno 2103 i sl.

U polje 3 unosi se naziv poreznog obveznika tj. naziv koji je naveden na uvjerenju odnosno rješenju o registraciji za PDV. Primjer: “Čelik” d.o.o..

U polje 4 unosi se adresa poreznog obveznika, preciznije podatak koji je naveden na uvjerenju odnosno rješenju o registraciji poreznog obveznika za PDV. Primjer: Sarajevska 13.

U polje 5 unosi se podatak o poštanskom broju i mjestu gdje posluje porezni obveznik, također podatak iz uvjerenja odnosno rješenja o registraciji za PDV. Primjer: 78000 Banja Luka.

U polje 11 unosi se podatak o vrijednostima izvršenih oporezivih isporuka u datom poreznom periodu odnosno svih isporuka za koje je po članu 17. Zakona o PDV-u nastala obaveza za obračun PDV-a. U ovo polje se upisuju također i vrijednost isporuka izvršenih u vanposlovne svrhe kako je to regulirano članom 5. Zakona o PDV. Ovo se odnosi na dobra koja čine dio poslovne imovine poreznog obveznika, a isti je koristi u privatne svrhe ili u privatne svrhe svojih zaposlenih, odnosno kada dobrima raspolaže, besplatno ili uz smanjenu naknadu, ili koristi robu u svrhe koje nisu povezane sa poslovnom djelatnosti poreznog obveznika. U polje 11 upisuje se vrijednost isporuka izvršenih shodno članu 6. Zakona o PDV. Ovaj član regulira sljedeće vrste prometa dobara:

1. stavljanje u vlastitu upotrebu dobara koje porezni obveznik proizvodi, izgrađuje, obrađuje, kupuje ili uvozi u okviru obavljanja svojih poslovnih djelatnosti;

2. korištenje dobara za koja je ulazni porez u potpunosti ili djelomično odbijen, a koji porezni obveznik u potpunosti ili djelomično koristi u svrhe obavljanja djelatnosti koje su oslobođene od plaćanja PDV-a;

3. zadržavanje dobara nakon prestanka obavljanja djelatnosti ili nakon prestanka registracije, a za koja je ulazni porez u potpunosti ili djelomično odbijen.

Pored gore navedenog upisuje se i vrijednost prometa shodno članu 9. Zakona o PDV, tačnije vrijednosti sljedećih vrsta prometa:

1. upotreba dobara, koja čine dio poslovne imovine, za vanposlovnu upotrebu poreznog obveznika, zaposlenih ili drugih osoba, kada je PDV na takva dobra moguće u potpunosti ili djelomično odbiti;

2. pružanje usluga koje porezni obveznik izvrši bez naknade ili uz smanjenu naknadu u vanposlovne svrhe osnivača, zaposlenih i drugih osoba ili u svrhe koja koje nisu povezane sa njegovim poslovanjem;

3. pružanje usluga koje porezni obveznik vrši u svrhe njegovog poslovanja, kada PDV na takvu uslugu, da je pruža drugi porezni obveznik, ne bi bilo moguće u potpunosti odbiti;

Pored toga u polje 11 se unosi:

– vrijednost isporuka izvršenih EUFOR-u i štabu NATO;

– vrijednost usluga prilikom uvoza;

– iznos osnovice za obračun PDV sadržane u avansnim fakturama;

– vrijednost isporuka i izvršenih usluga za koje je mjesto prometa izvan BiH (reexport dobara i usluge za koje je shodno članu 15. Zakona mjesto prometa izvan BiH) i

– promet dobara i usluga reguliranih članovima 7., 8., 28., 29. i 30. Zakona o PDV-u.

Potrebno je obratiti pažnju da se vrijednosti u ovom polju iskazuju bez PDV-a, te da se u ovo polje ne upisuju vrijednosti iz polja 12 i 13.

U polje 12 Upisuje se vrijednost izvoza, za dati porezni period, koja je oporezovana “nultom stopom” shodno članu 27. Zakona o PDV-u osim usluga povezanih sa uvozom dobara u BiH.

Preciznije u ovo polje se upisuje:

– statistička vrijednost izvoza iz polja 46 carinske prijave za trajni izvoz EXA

– fakturirana vrijednost iz polja 22 izvozne carinske prijave EXC kojom se razdužuje carinski postupak unutrašnje obrade po osnovi lonh poslova, pod uvjetom da tu vrijednost čini samo vrijednost usluge i domaćeg ugrađenog materijala, a koji podaci moraju biti vidljivi iz računa koja je prilog te prijave. Dokaz da se radi o odobrenju o unutrašnjoj obradi po osnovi lohn poslova je šifra 30.2 iz tačke 10 Odobrenja o unutrašnjoj obradi.

– vrijednost usluge i domaćeg ugrađenog materijala iz računa priloženog carinskoj prijavi EXC kod ostalih odobrenja unutrašnjeg obrade pod uvjetom da su u računu (izdanom od osobe koja je izvršila usluge na dobrima koja su uvezena u BiH i izvezena od istih osoba, osobi koja nema sjedište u BiH) koji je u prilogu carinske prijave EXC posebno iskazane vrijednosti uvezene robe radi unutrašnje obrade na dan prihvatanja carinske prijave za unutrašnju obradu IMI, vrijednost usluga, vrijednost domaćeg ugrađenog materijala, te vrijednost drugih troškova nastalih na carinskom području BiH.

U polje 13 upisuje se vrijednost isporuka na koje obveznik PDV nije obavezan obračunati PDV shodno članu 24. i 25. Zakona o PDV-u.

Polja 11, 12 i 13 odnose se na sve vrijednosti izlaza koje je porezni obveznik imao u datom poreznom periodu.

U nastavku objašnjenja za polja 21, 22 i 23 koja se odnose na vrijednosti ulaza koja je porezni obveznik imao u datom poreznom periodu.

U polje 21 upisuje se vrijednost svih nabavki u datom poreznom periodu, od osoba registriranih za PDV kao i od osoba koje nisu registrirane za PDV.

Pored navedenog u ovo polje se upisuje vrijednost nabavke bez prava na odbitak ulaznog poreza, nabavke za koje je mjesto prometa izvan BiH (reexport), vrijednost nabavke kapitalnih dobara i stalnih sredstava, vrijednost usluga primljenih od lica sa sjedištem u inozemstvu i vrijednost dobara i usluga primljenim avansnim fakturama.

Vrijednost u ovom polju upisuje se bez PDV-a. U ovo polje se ne upisuju vrijednosti koje su navedene u poljima 22 i 23.

U polje 22 upisuje se vrijednost uvezenih dobara koja su uvezena od strane poreznog obveznika u datom poreznom periodu shodno članu 11. stav (1) Zakona o PDV-u. Ova vrijednost se upisuje shodno članu 21. Zakona o PDV-u po kojoj osnovicu za dobra koja se uvoze čine vrijednost dobra shodno carinskim propisima (statistička vrijednost iz JCI), akciza, carina i druge uvozne takse kao i ostali javni prihodi, svi sporedni troškovi (provizija, troškovi pakovanja, prijevoza i osiguranja i sl.).

Preciznije u ovo polje se upisuje vrijednost uvoza (utvrđena shodno odredbama člana 21. Zakona o PDV-u) obavljenog po carinskim prijavama IMH (postupak “02” – unutrašnja obrada po sistemu povrata dažbina) i IMH (puštanje u slobodan promet – postupak “40” i postupak “42”). Vrijednost u ovo polje se upisuje bez PDV-a.

U polje 23 upisuje se vrijednost nabavki od poljoprivrednika koji su od strane UIO dobili rješenje da imaju pravo na paušalnu naknadu. Napominjemo da se u ovo polje isključivo upisuje neto vrijednost isplaćena poljoprivredniku.

U polje 51 upisuje se iznos PDV obračunat na isporuke dobara i usluga. U ovo polje se upisuje i obračunati PDV za dati porezni period na isporuke dobara i usluga shodno članu 5., 6., 7., 8. i 9. Zakona o PDV-u (PDV na dobra i usluge upotrijebljene u vanposlovne svrhe i za vlastitu upotrebu).

U slučaju kada obveznik PDV-a vrši povrat PDV-a po osnovu člana 54. Zakona o PDV u ovom polju umanjuje iznos koji je vratio kao povrat PDV po ovom osnovu, odnosno umanjuje svoju obavezu za PDV u onom poreznom periodu u kojem je izvršio povrat PDV po ovom osnovu.

U polje 41 upisuje se vrijednost PDV-a obračunat na primljena dobra i usluge od strane osoba koje su registrirane za PDV, a u datom poreznom periodu, pored navedenog u ovo polje se upisuje i PDV samo ako je plaćen od strane primalaca usluga izvršenih od osoba sa sjedištem u inostranstvu u datom poreznom periodu i srazmjerni dio PDV-a koji se može odbiti shodno odredbama iz člana 33. Zakona o PDV-u. Pored navedenog u ovo polje kooperant u posebnoj šemi u građevinarstvu nakon zaprimanja potvrde da je izvođač radova izvršio uplatu PDV-a po izlaznim računima kooperanta sa pozivom na ID broj kooperanta upisuje vrijednost PDV-a iz primljenog dokaza o plaćanju koje mu je dostavio izvođač radova. U ovo polje se ne upisuje vrijednost PDV na uvoz, odnosno iznos naveden u polju 42 i iznos koji je plaćen kao paušalna naknada poljoprivredniku iznos naveden u polju 43.

U polje 42 upisuje se vrijednost PDV-a koji je i plaćen od strane poreznog obveznika prilikom uvoza dobara u BiH za dati porezni period i to samo za one uvoze čija se vrijednost unosi u polje 22 tj. za plaćeni PDV po uvozu obavljenom po carinskim prijavama, osim PDV-a koji porezni obveznik ne može odbiti shodno Zakonu o PDV-u. Pod pojmom plaćen podrazumijeva se da je uplata izvršena u poreznom periodu tj. od 1. do zadnjeg dana u mjesecu, odnosno poreznom periodu.

U polje 43 upisuje se vrijednost isplaćene paušalne naknade koja je isplaćena poljoprivrednicima u datom poreznom periodu od strane poreznog obveznika za isporučena dobra i usluge. Poljoprivrednik je osoba koja je od strane UIO dobila rješenje da ima pravo na paušalnu naknadu.

U polje 61 upisuje se vrijednost koja predstavlja zbir vrijednosti iz polja 41, 42 i 43.

U polje 71 upisuje se razlika vrijednosti navedenih u poljima 51 i 61. Vrijednost u ovom polju može biti pozitivna i negativna. Ako je ova vrijednost pozitivna tj. vrijednost iz polja 51 je veća od vrijednosti iz polja 61, onda vrijednost iskazana u polju 71 predstavlja PDV obavezu koju je obveznik PDV obavezan uplatiti na Jedinstven račun najkasnije do 10. u mjesecu po isteku poreznog perioda. Ako je razlika negativna tj. vrijednost iz polja 51 je manja od vrijednosti iz polja 61 obveznik PDV ima mogućnost da iznos iz polja 71 (u ovom slučaju obavezno se upisuje znak “-” (minus) ispred iznosa) koristite kao porezni krediti u sljedećem poreznom periodu ili ima mogućnost tražiti povrat PDV od Uprave za indirektno oporezivanje.

U polje 80 upisuje se oznaka “X” u slučaju da postoji više uplaćen iznos PDV-a, odnosno da je iznos u polju 71 negativan. Da budemo precizni, ako je polje 80 označeno sa “X” smatra se da je porezni obveznik podnio zahtjev za povrat PDV-a na svoj transakcijski račun koji je isti naveo u zahtjevu za registraciju za PDV. Svi rokovi vezani za povrat teku od dana kada je PDV prijava sa označenim poljem 80 primljena u poreznom podsistemu Informacionog sistema UIO, (ePorezi).

U polja 32, 33 i 34 upisuju se podaci o obračunatom PDV-u osobama koje nisu registrirane za PDV, a da je promet izvršen u Federaciji BiH, Republici Srpskoj ili Brčko distriktu BiH. Da još jednom naglasimo da je zakonska obaveza poreznih obveznika ispravno i tačno popuniti ova polja jer isti služe za analizu, te raspodjelu prihoda sa Jedinstvenog računa prema entitetima i Brčko distriktu. Također, odredbama člana 13. Zakona o uplatama na Jedinstven račun i raspodjeli prihoda propisana je i obaveza o prijavljivanju krajnje potrošnje od strane obveznika PDV-a u PDV prijavama.

Podatak o krajnjoj potrošnji koja se prijavljuje u PDV prijavi definira se kao:

a) PDV za koji porezni obveznik nema pravo na odbitak,

b) PDV obračunat na promet dobara i usluga osobama koje nisu upisane u Jedinstveni registar obveznika indirektnih poreza te osobama iz inostranstva koja nemaju sjedište u BiH niti poreznog zastupnika,

c) PDV obračunat na sve promete dobara i usluga u vanposlovne svrhe, uključujući PDV na manjak dobara, upotrebu lično proizvedenih dobara, promjene svrhe i zadržavanja dobara nakon prestanka poslovanja i

d) Ispravljeni ulazni PDV u smislu odredbi člana 36. Zakona o porezu na dodanu vrijednost.

Iznos PDV-a koji je obračunat u krajnjoj potrošnji upisuje se u polja 32, 33 i 34 PDV prijave.

U polja 32, 33 i 34 PDV prijave evidentira se slijedeće:

a) Podaci o obračunatom PDV-u na promet dobara osobama koje nisu registrirane za PDV, vodeći računa o sjedištu poreznog obveznika koji je izvršio promet dobara, odnosno gdje je sjedište obveznika koji je izvršio promet (u Federaciji BiH, Republici Srpskoj ili Brčko distriktu BiH),

b) Podaci o obračunatom PDV-u na promet usluga osobama koje nisu registrirane za PDV i to na taj način da se u pomenuta polja unose vrijednosti obračunatog PDV-a prema mjestu gdje je usluga izvršena, osim kod prometa usluga povezanih sa nekretninama, a koje mjesto prometa se određuje prema mjestu gdje se nalazi nekretnina,

c) Podaci o PDV-u iz svih internih faktura i PDV obračunatom na sve promete dobara i usluga u vanposlovne svrhe, uključujući PDV na manjak dobara, upotrebu lično proizvedenih dobara, promjene svrhe i zadržavanja dobara nakon prestanka poslovanja,

d) Ulazni PDV iz poreznih faktura na koji porezni obveznik nema pravo na odbitak,

e) Za tačke c) i d) mjesto krajnje potrošnje određuje se prema tačkama a) i b) ovog stava ovisno od toga da li je promet dobara ili promet usluga i

f) Iznos ispravljenog ulaznog PDV-a u smislu odredbi člana 36. Zakona o porezu na dodanu vrijednost pri čemu se mjesto prometa određuje prema mjestu upotrebe opreme odnosno objekata za koje se vrši ispravka odbitka ulaznog poreza.

Podaci o obračunatom PDV navedeni u tački a) i b) obuhvataju i PDV koji je iskazan u izdatim i storniranim avansnim fakturama.

Krajnja potrošnja poslovne jedinice – U slučaju da porezni obveznik ima poslovnu jedinicu ili više njih, kod određivanja krajnje potrošnje potrebno je voditi se time na što se zaista krajnja potrošnja odnosi, tj. da li se krajnja potrošnja odnosi na sjedište firme ili na poslovnu jedinicu. Za krajnju potrošnju se smatra da je u onom entitetu odnosno Brčko distriktu BiH gdje se poslovna jedinica nalazi, ako se konkretna faktura po kojoj se nema pravo na odbitak odnosi na tu poslovnu jedinicu, što se može potvrditi kroz računovodstveno vođenje troškova te poslovne jedinice ili je u samoj fakturi naznačeno da je primalac poslovna jedinica.

Ono što je najčešće nejasno kod popunjavanja polja krajnje potrošnje je način kako odrediti koji iznos u koje polje treba upisati. Suština je u tome da se u navedena polja upiše PDV iz krajnje potrošnje koja je izvršena u Federaciji BiH, Republici Srpskoj ili Brčko distriktu BiH, nije bitno kome je izvršena prodaja (bitno je samo da osoba nije registrirana za PDV), već je samo pitanje u kojem entitetu, odnosno distriktu je izvršena prodaja dobara, koja predstavlja krajnju potrošnju.

Kod obveznika sa pravom na srazmjerni odbitak postoji specifična situacija, ovaj obveznik prima račune od svojih dobavljača u kojima je iskazan PDV, za te dobavljače ovaj obveznik je registrirani obveznik za PDV pa zbog toga dobavljač za ovaj konkretan račun ne popunjava polje 32, 33 i 34 na PDV prijavi. Međutim, obveznik sa pravom na srazmjerni odbitak ulazni porez fakturiran od dobavljača može odbiti u srazmjernom dijelu. Preostali dio ulaznog PDV koji obveznik nije mogao odbiti predstavlja konačnu potrošnju te se ovaj iznos PDV unosi u odgovarajuća polja 32, 33 i 34 na PDV prijavi.

Primjer:

Samo popunjavanje prijava za PDV obveznika koji ostvaruju pravo na srazmjerni odbitak ulaznog poreza se ne razlikuje od obveznika koji ne spadaju u tu kategoriju u dijelu popunjavanja prijave u dijelovima prijava I i II. Osnovna razlika pri popunjavanju prijave ovog poreznog obveznika je u dijelu koji je pod III u PDV prijavi. Da pojasnimo što se popunjava u dijelu III na PDV prijavi. U ovaj dio prijave se popunjavaju podaci o konačnoj potrošnji, tj. PDV koji je obračunat u konačnoj potrošnji. Specifična situacija kod poreznog obveznik banke: Banka prima račun od svog dobavljača u kojima je iskazan PDV, za tog dobavljača banka je registrirani obveznik za PDV, pa zbog toga dobavljač, za ovaj konkretan račun prema banci, ne popunjava polja 32, 33 i 34 na PDV prijavi. Međutim, banka ulazni porez fakturiran od dobavljača može odbiti u srazmjernom dijelu. U konkretnom slučaju banka može odbiti samo 10% od svoje porezne obaveze, tako da imamo sljedeću situaciju: Banka je imala za dati porezni period fakturirani ulazni porez u iznosu od 1.700,00 KM, s obzirom da ima pravo da odbitak od samo 10% od ukupnog ulaznog poreza, u našem slučaju 170,00 KM, dio ulaznog poreza koji se ne može odbiti iznosi 1.530,00 KM. Porezni obveznik će u polje 41 upisati iznos od 170,00 KM koji može odbiti od svog izlaznog poreza. Dio ulaznog PDV-a od 1.530,00 KM koji banka nije mogla odbiti predstavlja krajnju potrošnju, kao što smo rekli, PDV iz krajnje potrošnje je onaj koji se ne može odbiti. U konkretnom slučaju od spomenutih 1530,00 KM, 1.000,00 KM koji se ne može odbiti odnosi se na fakturirani ulazni PDV za filijalu u Sarajevu, dok se preostali dio ulaznog PDV koji se ne može odbiti u iznosu od 530,00 KM odnosi na glavnu filijalu u Banjoj Luci. Kada je riječ o izlaznom porezu koji obveznik sa pravom na srazmjerni odbitak ulaznog poreza zaračunava osobama koje nisu registrirane za PDV postupak je isti kao kod svih ostalih poreznih obveznika. U polja 32, 33 i 34 se unose iznosi izlaznog poreza prema osobama koje nisu registrirane za PDV prema mjestu gdje je izvršen oporezivi promet obveznika sa pravom na srazmjerni odbitak ulaznog poreza.

Posebnu pažnju potrebno je obratiti prilikom popunjavanja podataka o krajnjoj potrošnji obzirom da je odredbama člana 67. stav (1) tačka 13. Zakona o PDV propisana novčana kazna u iznosu od 300,00 KM do 10.000,00 KM za prekršaj obaveze tačnog vođenja poslovnih evidencija koje uključuje tačno popunjavanja podataka o krajnjoj potrošnji, a što u skladu sa članom 56. Zakona omogućava urednu primjenu PDV-a.

Treba obratiti pažnju da vrijednosti kojima je iskazana visina porezne obaveze budu tačno napisane. Trebate imati na umu da će se baš te cifre prenositi u informacioni sistem UIO, a na taj način se formira porezno zaduženje u poreznom knjigovodstvu UIO.

Iznosi u PDV prijavi se iskazuju u decimalnim brojevima zaokruženim na dvije decimale.

U polje 1 unosi se dvanaestocifreni identifikacioni broj, odnosno broj koji je naveden na uvjerenju odnosno rješenju za registraciju za PDV.

U polje 2 unosi se porezni period, shodno Zakonu o PDV- to je jedan kalendarski mjesec. U ovo polje se unosi period na sljedeći način: primjer, mart 2021. godine: 01.03.2021-31.03.2021. odnosno 2103 i sl.

U polje 3 unosi se naziv poreznog obveznika tj. naziv koji je naveden na uvjerenju odnosno rješenju o registraciji za PDV. Primjer: “Čelik” d.o.o..

U polje 4 unosi se adresa poreznog obveznika, preciznije podatak koji je naveden na uvjerenju odnosno rješenju o registraciji poreznog obveznika za PDV. Primjer: Sarajevska 13.

U polje 5 unosi se podatak o poštanskom broju i mjestu gdje posluje porezni obveznik, također podatak iz uvjerenja odnosno rješenja o registraciji za PDV. Primjer: 78000 Banja Luka.

U polje 11 unosi se podatak o vrijednostima izvršenih oporezivih isporuka u datom poreznom periodu odnosno svih isporuka za koje je po članu 17. Zakona o PDV-u nastala obaveza za obračun PDV-a. U ovo polje se upisuju također i vrijednost isporuka izvršenih u vanposlovne svrhe kako je to regulirano članom 5. Zakona o PDV. Ovo se odnosi na dobra koja čine dio poslovne imovine poreznog obveznika, a isti je koristi u privatne svrhe ili u privatne svrhe svojih zaposlenih, odnosno kada dobrima raspolaže, besplatno ili uz smanjenu naknadu, ili koristi robu u svrhe koje nisu povezane sa poslovnom djelatnosti poreznog obveznika. U polje 11 upisuje se vrijednost isporuka izvršenih shodno članu 6. Zakona o PDV. Ovaj član regulira sljedeće vrste prometa dobara:

1. stavljanje u vlastitu upotrebu dobara koje porezni obveznik proizvodi, izgrađuje, obrađuje, kupuje ili uvozi u okviru obavljanja svojih poslovnih djelatnosti;

2. korištenje dobara za koja je ulazni porez u potpunosti ili djelomično odbijen, a koji porezni obveznik u potpunosti ili djelomično koristi u svrhe obavljanja djelatnosti koje su oslobođene od plaćanja PDV-a;

3. zadržavanje dobara nakon prestanka obavljanja djelatnosti ili nakon prestanka registracije, a za koja je ulazni porez u potpunosti ili djelomično odbijen.

Pored gore navedenog upisuje se i vrijednost prometa shodno članu 9. Zakona o PDV, tačnije vrijednosti sljedećih vrsta prometa:

1. upotreba dobara, koja čine dio poslovne imovine, za vanposlovnu upotrebu poreznog obveznika, zaposlenih ili drugih osoba, kada je PDV na takva dobra moguće u potpunosti ili djelomično odbiti;

2. pružanje usluga koje porezni obveznik izvrši bez naknade ili uz smanjenu naknadu u vanposlovne svrhe osnivača, zaposlenih i drugih osoba ili u svrhe koja koje nisu povezane sa njegovim poslovanjem;

3. pružanje usluga koje porezni obveznik vrši u svrhe njegovog poslovanja, kada PDV na takvu uslugu, da je pruža drugi porezni obveznik, ne bi bilo moguće u potpunosti odbiti;

Pored toga u polje 11 se unosi:

– vrijednost isporuka izvršenih EUFOR-u i štabu NATO;

– vrijednost usluga prilikom uvoza;

– iznos osnovice za obračun PDV sadržane u avansnim fakturama;

– vrijednost isporuka i izvršenih usluga za koje je mjesto prometa izvan BiH (reexport dobara i usluge za koje je shodno članu 15. Zakona mjesto prometa izvan BiH) i

– promet dobara i usluga reguliranih članovima 7., 8., 28., 29. i 30. Zakona o PDV-u.

Potrebno je obratiti pažnju da se vrijednosti u ovom polju iskazuju bez PDV-a, te da se u ovo polje ne upisuju vrijednosti iz polja 12 i 13.

U polje 12 Upisuje se vrijednost izvoza, za dati porezni period, koja je oporezovana “nultom stopom” shodno članu 27. Zakona o PDV-u osim usluga povezanih sa uvozom dobara u BiH.

Preciznije u ovo polje se upisuje:

– statistička vrijednost izvoza iz polja 46 carinske prijave za trajni izvoz EXA

– fakturirana vrijednost iz polja 22 izvozne carinske prijave EXC kojom se razdužuje carinski postupak unutrašnje obrade po osnovi lonh poslova, pod uvjetom da tu vrijednost čini samo vrijednost usluge i domaćeg ugrađenog materijala, a koji podaci moraju biti vidljivi iz računa koja je prilog te prijave. Dokaz da se radi o odobrenju o unutrašnjoj obradi po osnovi lohn poslova je šifra 30.2 iz tačke 10 Odobrenja o unutrašnjoj obradi.

– vrijednost usluge i domaćeg ugrađenog materijala iz računa priloženog carinskoj prijavi EXC kod ostalih odobrenja unutrašnjeg obrade pod uvjetom da su u računu (izdanom od osobe koja je izvršila usluge na dobrima koja su uvezena u BiH i izvezena od istih osoba, osobi koja nema sjedište u BiH) koji je u prilogu carinske prijave EXC posebno iskazane vrijednosti uvezene robe radi unutrašnje obrade na dan prihvatanja carinske prijave za unutrašnju obradu IMI, vrijednost usluga, vrijednost domaćeg ugrađenog materijala, te vrijednost drugih troškova nastalih na carinskom području BiH.

U polje 13 upisuje se vrijednost isporuka na koje obveznik PDV nije obavezan obračunati PDV shodno članu 24. i 25. Zakona o PDV-u.

Polja 11, 12 i 13 odnose se na sve vrijednosti izlaza koje je porezni obveznik imao u datom poreznom periodu.

U nastavku objašnjenja za polja 21, 22 i 23 koja se odnose na vrijednosti ulaza koja je porezni obveznik imao u datom poreznom periodu.

U polje 21 upisuje se vrijednost svih nabavki u datom poreznom periodu, od osoba registriranih za PDV kao i od osoba koje nisu registrirane za PDV.

Pored navedenog u ovo polje se upisuje vrijednost nabavke bez prava na odbitak ulaznog poreza, nabavke za koje je mjesto prometa izvan BiH (reexport), vrijednost nabavke kapitalnih dobara i stalnih sredstava, vrijednost usluga primljenih od lica sa sjedištem u inozemstvu i vrijednost dobara i usluga primljenim avansnim fakturama.

Vrijednost u ovom polju upisuje se bez PDV-a. U ovo polje se ne upisuju vrijednosti koje su navedene u poljima 22 i 23.

U polje 22 upisuje se vrijednost uvezenih dobara koja su uvezena od strane poreznog obveznika u datom poreznom periodu shodno članu 11. stav (1) Zakona o PDV-u. Ova vrijednost se upisuje shodno članu 21. Zakona o PDV-u po kojoj osnovicu za dobra koja se uvoze čine vrijednost dobra shodno carinskim propisima (statistička vrijednost iz JCI), akciza, carina i druge uvozne takse kao i ostali javni prihodi, svi sporedni troškovi (provizija, troškovi pakovanja, prijevoza i osiguranja i sl.).

Preciznije u ovo polje se upisuje vrijednost uvoza (utvrđena shodno odredbama člana 21. Zakona o PDV-u) obavljenog po carinskim prijavama IMH (postupak “02” – unutrašnja obrada po sistemu povrata dažbina) i IMH (puštanje u slobodan promet – postupak “40” i postupak “42”). Vrijednost u ovo polje se upisuje bez PDV-a.

U polje 23 upisuje se vrijednost nabavki od poljoprivrednika koji su od strane UIO dobili rješenje da imaju pravo na paušalnu naknadu. Napominjemo da se u ovo polje isključivo upisuje neto vrijednost isplaćena poljoprivredniku.

U polje 51 upisuje se iznos PDV obračunat na isporuke dobara i usluga. U ovo polje se upisuje i obračunati PDV za dati porezni period na isporuke dobara i usluga shodno članu 5., 6., 7., 8. i 9. Zakona o PDV-u (PDV na dobra i usluge upotrijebljene u vanposlovne svrhe i za vlastitu upotrebu).

U slučaju kada obveznik PDV-a vrši povrat PDV-a po osnovu člana 54. Zakona o PDV u ovom polju umanjuje iznos koji je vratio kao povrat PDV po ovom osnovu, odnosno umanjuje svoju obavezu za PDV u onom poreznom periodu u kojem je izvršio povrat PDV po ovom osnovu.

U polje 41 upisuje se vrijednost PDV-a obračunat na primljena dobra i usluge od strane osoba koje su registrirane za PDV, a u datom poreznom periodu, pored navedenog u ovo polje se upisuje i PDV samo ako je plaćen od strane primalaca usluga izvršenih od osoba sa sjedištem u inostranstvu u datom poreznom periodu i srazmjerni dio PDV-a koji se može odbiti shodno odredbama iz člana 33. Zakona o PDV-u. Pored navedenog u ovo polje kooperant u posebnoj šemi u građevinarstvu nakon zaprimanja potvrde da je izvođač radova izvršio uplatu PDV-a po izlaznim računima kooperanta sa pozivom na ID broj kooperanta upisuje vrijednost PDV-a iz primljenog dokaza o plaćanju koje mu je dostavio izvođač radova. U ovo polje se ne upisuje vrijednost PDV na uvoz, odnosno iznos naveden u polju 42 i iznos koji je plaćen kao paušalna naknada poljoprivredniku iznos naveden u polju 43.

U polje 42 upisuje se vrijednost PDV-a koji je i plaćen od strane poreznog obveznika prilikom uvoza dobara u BiH za dati porezni period i to samo za one uvoze čija se vrijednost unosi u polje 22 tj. za plaćeni PDV po uvozu obavljenom po carinskim prijavama, osim PDV-a koji porezni obveznik ne može odbiti shodno Zakonu o PDV-u. Pod pojmom plaćen podrazumijeva se da je uplata izvršena u poreznom periodu tj. od 1. do zadnjeg dana u mjesecu, odnosno poreznom periodu.

U polje 43 upisuje se vrijednost isplaćene paušalne naknade koja je isplaćena poljoprivrednicima u datom poreznom periodu od strane poreznog obveznika za isporučena dobra i usluge. Poljoprivrednik je osoba koja je od strane UIO dobila rješenje da ima pravo na paušalnu naknadu.

U polje 61 upisuje se vrijednost koja predstavlja zbir vrijednosti iz polja 41, 42 i 43.

U polje 71 upisuje se razlika vrijednosti navedenih u poljima 51 i 61. Vrijednost u ovom polju može biti pozitivna i negativna. Ako je ova vrijednost pozitivna tj. vrijednost iz polja 51 je veća od vrijednosti iz polja 61, onda vrijednost iskazana u polju 71 predstavlja PDV obavezu koju je obveznik PDV obavezan uplatiti na Jedinstven račun najkasnije do 10. u mjesecu po isteku poreznog perioda. Ako je razlika negativna tj. vrijednost iz polja 51 je manja od vrijednosti iz polja 61 obveznik PDV ima mogućnost da iznos iz polja 71 (u ovom slučaju obavezno se upisuje znak “-” (minus) ispred iznosa) koristite kao porezni krediti u sljedećem poreznom periodu ili ima mogućnost tražiti povrat PDV od Uprave za indirektno oporezivanje.

U polje 80 upisuje se oznaka “X” u slučaju da postoji više uplaćen iznos PDV-a, odnosno da je iznos u polju 71 negativan. Da budemo precizni, ako je polje 80 označeno sa “X” smatra se da je porezni obveznik podnio zahtjev za povrat PDV-a na svoj transakcijski račun koji je isti naveo u zahtjevu za registraciju za PDV. Svi rokovi vezani za povrat teku od dana kada je PDV prijava sa označenim poljem 80 primljena u poreznom podsistemu Informacionog sistema UIO, (ePorezi).

U polja 32, 33 i 34 upisuju se podaci o obračunatom PDV-u osobama koje nisu registrirane za PDV, a da je promet izvršen u Federaciji BiH, Republici Srpskoj ili Brčko distriktu BiH. Da još jednom naglasimo da je zakonska obaveza poreznih obveznika ispravno i tačno popuniti ova polja jer isti služe za analizu, te raspodjelu prihoda sa Jedinstvenog računa prema entitetima i Brčko distriktu. Također, odredbama člana 13. Zakona o uplatama na Jedinstven račun i raspodjeli prihoda propisana je i obaveza o prijavljivanju krajnje potrošnje od strane obveznika PDV-a u PDV prijavama.

Podatak o krajnjoj potrošnji koja se prijavljuje u PDV prijavi definira se kao:

a) PDV za koji porezni obveznik nema pravo na odbitak,

b) PDV obračunat na promet dobara i usluga osobama koje nisu upisane u Jedinstveni registar obveznika indirektnih poreza te osobama iz inostranstva koja nemaju sjedište u BiH niti poreznog zastupnika,

c) PDV obračunat na sve promete dobara i usluga u vanposlovne svrhe, uključujući PDV na manjak dobara, upotrebu lično proizvedenih dobara, promjene svrhe i zadržavanja dobara nakon prestanka poslovanja i

d) Ispravljeni ulazni PDV u smislu odredbi člana 36. Zakona o porezu na dodanu vrijednost.

Iznos PDV-a koji je obračunat u krajnjoj potrošnji upisuje se u polja 32, 33 i 34 PDV prijave.

U polja 32, 33 i 34 PDV prijave evidentira se slijedeće:

a) Podaci o obračunatom PDV-u na promet dobara osobama koje nisu registrirane za PDV, vodeći računa o sjedištu poreznog obveznika koji je izvršio promet dobara, odnosno gdje je sjedište obveznika koji je izvršio promet (u Federaciji BiH, Republici Srpskoj ili Brčko distriktu BiH),

b) Podaci o obračunatom PDV-u na promet usluga osobama koje nisu registrirane za PDV i to na taj način da se u pomenuta polja unose vrijednosti obračunatog PDV-a prema mjestu gdje je usluga izvršena, osim kod prometa usluga povezanih sa nekretninama, a koje mjesto prometa se određuje prema mjestu gdje se nalazi nekretnina,

c) Podaci o PDV-u iz svih internih faktura i PDV obračunatom na sve promete dobara i usluga u vanposlovne svrhe, uključujući PDV na manjak dobara, upotrebu lično proizvedenih dobara, promjene svrhe i zadržavanja dobara nakon prestanka poslovanja,

d) Ulazni PDV iz poreznih faktura na koji porezni obveznik nema pravo na odbitak,

e) Za tačke c) i d) mjesto krajnje potrošnje određuje se prema tačkama a) i b) ovog stava ovisno od toga da li je promet dobara ili promet usluga i

f) Iznos ispravljenog ulaznog PDV-a u smislu odredbi člana 36. Zakona o porezu na dodanu vrijednost pri čemu se mjesto prometa određuje prema mjestu upotrebe opreme odnosno objekata za koje se vrši ispravka odbitka ulaznog poreza.

Podaci o obračunatom PDV navedeni u tački a) i b) obuhvataju i PDV koji je iskazan u izdatim i storniranim avansnim fakturama.

Krajnja potrošnja poslovne jedinice – U slučaju da porezni obveznik ima poslovnu jedinicu ili više njih, kod određivanja krajnje potrošnje potrebno je voditi se time na što se zaista krajnja potrošnja odnosi, tj. da li se krajnja potrošnja odnosi na sjedište firme ili na poslovnu jedinicu. Za krajnju potrošnju se smatra da je u onom entitetu odnosno Brčko distriktu BiH gdje se poslovna jedinica nalazi, ako se konkretna faktura po kojoj se nema pravo na odbitak odnosi na tu poslovnu jedinicu, što se može potvrditi kroz računovodstveno vođenje troškova te poslovne jedinice ili je u samoj fakturi naznačeno da je primalac poslovna jedinica.

Ono što je najčešće nejasno kod popunjavanja polja krajnje potrošnje je način kako odrediti koji iznos u koje polje treba upisati. Suština je u tome da se u navedena polja upiše PDV iz krajnje potrošnje koja je izvršena u Federaciji BiH, Republici Srpskoj ili Brčko distriktu BiH, nije bitno kome je izvršena prodaja (bitno je samo da osoba nije registrirana za PDV), već je samo pitanje u kojem entitetu, odnosno distriktu je izvršena prodaja dobara, koja predstavlja krajnju potrošnju.

Kod obveznika sa pravom na srazmjerni odbitak postoji specifična situacija, ovaj obveznik prima račune od svojih dobavljača u kojima je iskazan PDV, za te dobavljače ovaj obveznik je registrirani obveznik za PDV pa zbog toga dobavljač za ovaj konkretan račun ne popunjava polje 32, 33 i 34 na PDV prijavi. Međutim, obveznik sa pravom na srazmjerni odbitak ulazni porez fakturiran od dobavljača može odbiti u srazmjernom dijelu. Preostali dio ulaznog PDV koji obveznik nije mogao odbiti predstavlja konačnu potrošnju te se ovaj iznos PDV unosi u odgovarajuća polja 32, 33 i 34 na PDV prijavi.

Primjer:

Samo popunjavanje prijava za PDV obveznika koji ostvaruju pravo na srazmjerni odbitak ulaznog poreza se ne razlikuje od obveznika koji ne spadaju u tu kategoriju u dijelu popunjavanja prijave u dijelovima prijava I i II. Osnovna razlika pri popunjavanju prijave ovog poreznog obveznika je u dijelu koji je pod III u PDV prijavi. Da pojasnimo što se popunjava u dijelu III na PDV prijavi. U ovaj dio prijave se popunjavaju podaci o konačnoj potrošnji, tj. PDV koji je obračunat u konačnoj potrošnji. Specifična situacija kod poreznog obveznik banke: Banka prima račun od svog dobavljača u kojima je iskazan PDV, za tog dobavljača banka je registrirani obveznik za PDV, pa zbog toga dobavljač, za ovaj konkretan račun prema banci, ne popunjava polja 32, 33 i 34 na PDV prijavi. Međutim, banka ulazni porez fakturiran od dobavljača može odbiti u srazmjernom dijelu. U konkretnom slučaju banka može odbiti samo 10% od svoje porezne obaveze, tako da imamo sljedeću situaciju: Banka je imala za dati porezni period fakturirani ulazni porez u iznosu od 1.700,00 KM, s obzirom da ima pravo da odbitak od samo 10% od ukupnog ulaznog poreza, u našem slučaju 170,00 KM, dio ulaznog poreza koji se ne može odbiti iznosi 1.530,00 KM. Porezni obveznik će u polje 41 upisati iznos od 170,00 KM koji može odbiti od svog izlaznog poreza. Dio ulaznog PDV-a od 1.530,00 KM koji banka nije mogla odbiti predstavlja krajnju potrošnju, kao što smo rekli, PDV iz krajnje potrošnje je onaj koji se ne može odbiti. U konkretnom slučaju od spomenutih 1530,00 KM, 1.000,00 KM koji se ne može odbiti odnosi se na fakturirani ulazni PDV za filijalu u Sarajevu, dok se preostali dio ulaznog PDV koji se ne može odbiti u iznosu od 530,00 KM odnosi na glavnu filijalu u Banjoj Luci. Kada je riječ o izlaznom porezu koji obveznik sa pravom na srazmjerni odbitak ulaznog poreza zaračunava osobama koje nisu registrirane za PDV postupak je isti kao kod svih ostalih poreznih obveznika. U polja 32, 33 i 34 se unose iznosi izlaznog poreza prema osobama koje nisu registrirane za PDV prema mjestu gdje je izvršen oporezivi promet obveznika sa pravom na srazmjerni odbitak ulaznog poreza.

Posebnu pažnju potrebno je obratiti prilikom popunjavanja podataka o krajnjoj potrošnji obzirom da je odredbama člana 67. stav (1) tačka 13. Zakona o PDV propisana novčana kazna u iznosu od 300,00 KM do 10.000,00 KM za prekršaj obaveze tačnog vođenja poslovnih evidencija koje uključuje tačno popunjavanja podataka o krajnjoj potrošnji, a što u skladu sa članom 56. Zakona omogućava urednu primjenu PDV-a.

Treba obratiti pažnju da vrijednosti kojima je iskazana visina porezne obaveze budu tačno napisane. Trebate imati na umu da će se baš te cifre prenositi u informacioni sistem UIO, a na taj način se formira porezno zaduženje u poreznom knjigovodstvu UIO.

Iznosi u PDV prijavi se iskazuju u decimalnim brojevima zaokruženim na dvije decimale.